Как проводится распродажа

Если вы зашли в этот пост узнать цены на одежду популярных брендов, узнать в каких магазинах проводятся распродажи, рекомендуем вам сразу перейти в рубрику:

Акции, распродажи, скидки в Киеве

этот пост посвящен определению термина "рапродажа" и юридических нюансах, касающихся проведения акций, распродаж и установления скидок.

Понятие "распродажа" означает реализацию товаров по сниженным ценам. Распродажа представляет собой организованный процесс снижения цен на различные категории товаров, целью которого является освобождение торговых и складких площадей от залежавшегося товара и поступления нового товара.

Снижение цен на товары ведет к увеличению спроса среди покупателей, что приводит к увеличению объемов продаж и возвращению вложенных средств в оборот. Во время проведения распродажи стоимость на товары может снижаться до их себестоимости. Основная прибыль получается за счет реализации товара по основной цене до распродажи. Процент реализации товаров дораспродажного периода составляет в среднем 50% от общего объема. Постоянно обновляемый ассортимент является залогом успешной торговли.

На законодательном уровне использование понятия «распродажа» определяется Законом о защите прав потребителей. Часть пятая 15 статьи регламентирует применение понятия «распродажа» или любых других, аналогичных этому понятию при соблюдении следующих условий:

1) если осуществляется распродажа всех товаров в пределах определенного места или четко определенной группы товаров;

2) если продолжительность распродажи ограничена во времени;

3) если цены товаров, подлежащих распродаже, меньше их обычной цены.

Примечание:

Пункт 1.20 в Законе о прибыли установливает условия обычной цены:

- определенная условиями договора, если «этим пунктом не установлено иное» (пп. 1.20.1);

- при определении уровня обычной цены учитываются скидки, связанные с сезонными колебаниями спроса, которые могут быть экономически обоснованными (пп. 1.20.2);

- для товаров, продаваемых путем публичного объявления (п. 1.20.3), предприятию достаточно иметь объявление, опубликованное в СМИ, — тогда обычной признается цена, опубликованная в объявлении.

На основании перечисленных аргументов предприятие имеет право считать цену на товары во время распродажи «обычной ценой».

После публичного уведомления о начале распродажи или снижении цен, к сведению потребителей необходимо донести информацию о ценах на продукцию, установленных до начала распродажи или уменьшения цен, а также о ценах этих товаров, установленных после их начала.

Если потребитель понес Убытки из-за недобросовестного донесения условий распродажи, виновное лицо должно возместить убытки в полном объеме.

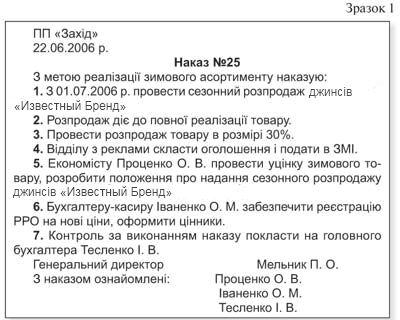

Прежде чем начинать распродажу, юридическое лицо, которое занимается проведением и организацией распродажи, должно оформить ее документально в виде распоряжения или приказа, который утверждается руководителем компании. В противном случае контролирующие органы имеют право привлечь к ответственности данное юридическое лицо в соответствии с законодательством.

Согласно пункта 7.4 Закона о прибыли, при реализации товаров физическим лицам валовый доход определяется исходя из обычной цены. Так как новая цена товара (цена со скидкой) будет меньше прежней, такое снижение необходимо обосновать. В случае правильного оформления документов это не сложно. Распродажа товара должна быть экономически обоснована.

Определение размера скидки, которое будет использоваться компанией-организатором распродажи устанавливается на личное усмотрение компании. Самое главное - экономически обосновать распродажу товаров, доказав, что продажная цена товара — это и есть обычная цена.

Уценка товаров в период проведения акции

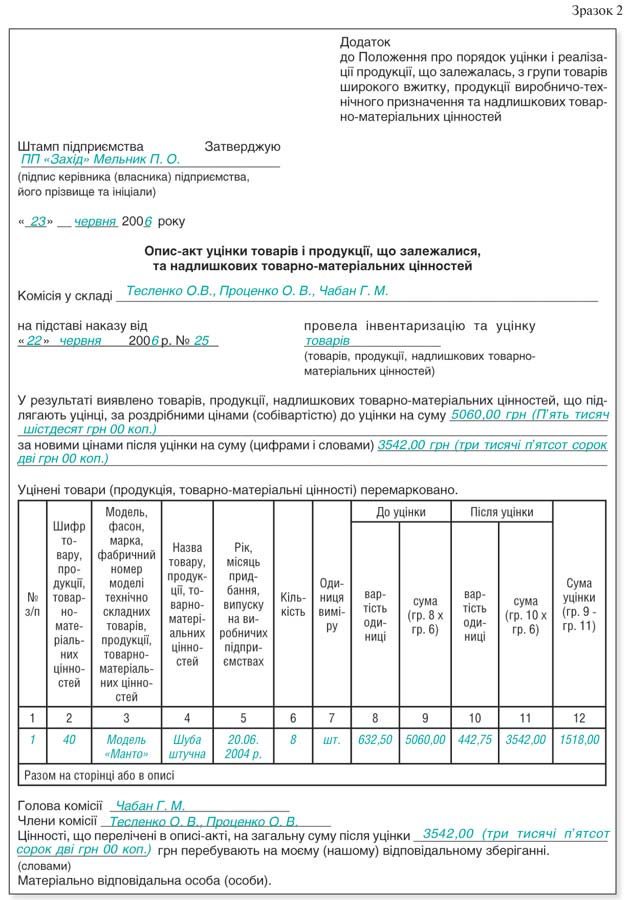

Уценка товаров, как правило, убедительный аргумент обычной низкой цены. Уценке подлежат товары, не имеющие сбыт, те которые не пользуются спросом у покупателей, частично потерявшие свое первоначальное свойство или качество.

Предприятием самостоятельно принимается решение о проведении уценке и ее размере. Она проводится на торговых предприятиях и организациях любой формы собственности, которые занимаются продажей товаров, по мере надобности по решению руководства предприятия. Перед этим руководителем утверждается соответствующая комиссия, в состав которой входят товаровед, главный бухгалтер, экономист по ценам. Им же может приняться решение об уценке товара по состоянию на 1-е число месяца по данным учета.

Если предприятие приняло решение уценить товары, тут пригодится Положение об уценке. В этом положении изложен порядок проведения уценки, необходимый перечень документов, которыми должная оформляться акция, и т. п. Согласно Положению об уценке данные товарах должны записываться в опись-акт (см. ниже пример составления). На основании экспертной оценки комиссии определяется размер уценки. Это Положение носит исключительно рекомендательный характер, а это означает, что предприятие в праве отступать от его норм, но не более чем это позволяют нормы положений (стандарты) бухглатерского учета.

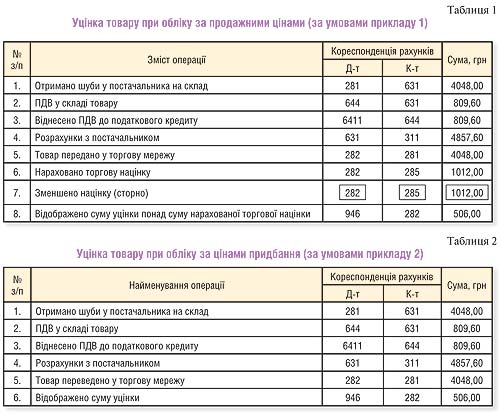

В бухгалтерском учете, согласно П(С)БУ 9 «Запасы», учет товаров осуществляется по продажным ценам (см. образец 2 на с. 18) или же по ценам приобретения (себестоимости) — по наименьшей из двух оценок.

Пример 1. В связи с проведением сезонной распродажи предприятие, занимающееся розничной торговлей принимает решение об уценке джинсов «Известный Бренд» в количестве 8 шт. Решение было принято на основании описи-акта уценки. Цена одной единицы — 759,00 грн (в т. ч. НДС). Учет товаров в магазине ведется по продажным ценам. Торговая наценка составляет 25%. Сумма уценки — 30% от розничной цены, или 1518,00 грн.

Отражение в учете операций по условиям примера 1 показано в таблице 1.

Как показывается в учете операций по условиям примера 1 отображено в таблице 1.

Пример 2. Условия примера 2 аналогичны примеру 1, но учет товара производится по ценам приобретения, уценка — 506,00 грн.

Как показывается в учете операций по условиям примера 2 отображено в таблице 2.

Опись-акт необходимо составлять в двух экземплярах, подписывая членами комиссии, а также материально ответственными лицами. Один экземпляр передается материально ответственному лицу, а второй в — бухгалтерию предприятия для отражения результата уценки.

После утверждения описей-актов товары, товары попадающие под уценку передаются на реализацию в торговую сеть по накладной, где необходимо указать розничные цены установленные до и после уценки.

Контроль за точностью уценки товаров, а также за своевременной реализацией этих товаров осуществляется руководителями предприятий.

Товары нужно перемаркировать в соответствии с описью-акта. Оформление новых ярлыков на товары и перемаркировка осуществляется по месту уценки товаров.

В п. 11 Инструкции №2 указывается, как правильно нужно оформлятьть на товарах новые цены. После переоценки прежние цены должны быть зачеркнуты и обозначены новые цены на ценниках (ярлыках), упаковке, товарных ярлыках и т.д. каждого товара и удостоверяется подписью сотрудника ответственного за формирование, установление или применение цен. Если зачеркнуть прежние цены на товарах не представляется возможным (например, были обозначение наносилось этикет-пистолетом), новые цены отражаются с помощью наклеивания их на предыдущие. Стоит помнить и о требованиях к цене, которые изложенные в п. 3 ст. 15 Закона о защите прав потребителей.

НДС и налог на прибыль

Уценка товаров ни коим образом влияет на налоговый учет. Цены в период сезонной распродажи считаются «обычными ценами» при соблюдении необходимых условий, которые приведенны выше.

В Пункте 5.9 Закона о прибыли говорится: «Если плательщик осуществляет уценку (дооценку) запасов согласно правилам бухгалтерского учета, такая уценка (дооценка) не изменяет балансовой стоимости запасов для целей перерасчета и не влияет ни на валовые доходы, ни на валовые расходы такого плательщика».

База налогообложения по НДС определяется исходя из суммы выручки, которая получается в период распродажи товара. Первоначальная стоимость не влияет на это. Пунктом 4.1 Закона о НДС определено: «База налогообложения операций по поставке товаров определяется исходя из их договорной (контрактной) стоимости, определенной по свободным ценам, но не ниже обычных цен».

Налоговые обязательства по НДС и валовой доход формируются из суммы выручки за фактически проданный товар.

Корректировка не распространяется на налоговый кредит по НДС и валовые расходы, которые относятся к стоимости товаров проданных со скидкой (см. «ДК» №17-18/2006, с. 15).

В договоре указываются цена без НДС, а сам налог и общая сумма вместе с налогом на добавленную стоимость. Также можно просто указать, что цена обозначена с НДС.

Пример 3 Магазин проводит распродажу курток «Модный Бренд». Скидка — 30%.

Цена до начала распродажи стоит 759,00 грн с НДС. Новая цена на куртку — 531,30 грн с НДС.

Как показывается в учете операций по условиям примера 3 отображено в таблице 3.

Нормативная база

Закон о защите прав потребителей — Закон Украины от 12.05.91 г. №1023-XII «О защите прав потребителей».

Закон о НДС — Закон Украины от 03.04.97 г. №168/97-ВР «О налоге на добавленную стоимость».

Закон о прибыли — Закон Украины от 22.05.97 г. №283/97-ВР «О налогообложении прибыли предприятий».

П(С)БУ 9 — Положение (стандарт) бухгалтерского учета 9 «Запасы», утвержденное приказом Министерства финансов Украины от 20.10.99 г. №246.

Положение об уценке — Положение о порядке уценки и реализации залежалой продукции из группы товаров широкого потребления и продукции производственно-технического назначения, утвержденное приказом Минэкономики и Минфина Украины от 10.09.96 г. №120/190.

Инструкция №2 — Инструкция о порядке обозначения розничных цен на товары народного потребления в предприятиях розничной торговли и общественного питания, утвержденная приказом МВЭСторга от 04.01.97 г. №2.

Понятие "распродажа" означает реализацию товаров по сниженным ценам. Распродажа представляет собой организованный процесс снижения цен на различные категории товаров, целью которого является освобождение торговых и складких площадей от залежавшегося товара и поступления нового товара.

Снижение цен на товары ведет к увеличению спроса среди покупателей, что приводит к увеличению объемов продаж и возвращению вложенных средств в оборот. Во время проведения распродажи стоимость на товары может снижаться до их себестоимости. Основная прибыль получается за счет реализации товара по основной цене до распродажи. Процент реализации товаров дораспродажного периода составляет в среднем 50% от общего объема. Постоянно обновляемый ассортимент является залогом успешной торговли.

На законодательном уровне использование понятия «распродажа» определяется Законом о защите прав потребителей. Часть пятая 15 статьи регламентирует применение понятия «распродажа» или любых других, аналогичных этому понятию при соблюдении следующих условий:

1) если осуществляется распродажа всех товаров в пределах определенного места или четко определенной группы товаров;

2) если продолжительность распродажи ограничена во времени;

3) если цены товаров, подлежащих распродаже, меньше их обычной цены.

Примечание:

Пункт 1.20 в Законе о прибыли установливает условия обычной цены:

определенная условиями договора, если «этим пунктом не установлено иное» (пп. 1.20.1);

при определении уровня обычной цены учитываются скидки, связанные с сезонными колебаниями спроса, которые могут быть экономически обоснованными (пп. 1.20.2);

для товаров, продаваемых путем публичного объявления (п. 1.20.3), предприятию достаточно иметь объявление, опубликованное в СМИ, — тогда обычной признается цена, опубликованная в объявлении.

На основании перечисленных аргументов предприятие имеет право считать цену на товары во время распродажи «обычной ценой».

После публичного уведомления о начале распродажи или снижении цен, к сведению потребителей необходимо донести информацию о ценах на продукцию, установленных до начала распродажи или уменьшения цен, а также о ценах этих товаров, установленных после их начала.

Если потребитель понес Убытки из-за недобросовестного донесения условий распродажи, виновное лицо должно возместить убытки в полном объеме.

Прежде чем начинать распродажу, юридическое лицо, которое занимается проведением и организацией распродажи, должно оформить ее документально в виде распоряжения или приказа, который утверждается руководителем компании. В противном случае контролирующие органы имеют право привлечь к ответственности данное юридическое лицо в соответствии с законодательством.

Согласно пункта 7.4 Закона о прибыли, при реализации товаров физическим лицам валовый доход определяется исходя из обычной цены. Так как новая цена товара (цена со скидкой) будет меньше прежней, такое снижение необходимо обосновать. В случае правильного оформления документов это не сложно. Распродажа товара должна быть экономически обоснована.

Определение размера скидки, которое будет использоваться компанией-организатором распродажи устанавливается на личное усмотрение компании. Самое главное - экономически обосновать распродажу товаров.