Як проводиться розпродаж

Якщо ви зайшли в цей пост дізнатися ціни на одяг популярних брендів , дізнатися в яких магазинах проводяться розпродажі , рекомендуємо вам відразу перейти в рубрику:

Акції, розпродажі, знижки в Києві

цей пост присвячений визначенню терміну "рапродажа" і юридичних нюансах, що стосуються проведення акцій, розпродажів та встановлення знижок.

Поняття " розпродаж " означає реалізацію товарів за зниженими цінами. Розпродаж являє собою організований процес зниження цін на різні категорії товарів, метою якого є звільнення торгових і складки площ від залежалого товару і надходження нового товару.

Зниження цін на товари веде до збільшення попиту серед покупців, що призводить до збільшення обсягів продажів і поверненню вкладених коштів в оборот. Під час проведення розпродажу вартість на товари може знижуватися до їх собівартості. Основна прибуток виходить за рахунок реалізації товару за основною ціною до розпродажу. Відсоток реалізації товарів дораспродажного періоду складає в середньому 50% від загального обсягу. Постійно оновлюваний асортимент є запорукою успішної торгівлі.

На законодавчому рівні використання поняття «розпродаж» визначається Законом про захист прав споживачів. Частина п'ята 15 статті регламентує застосування поняття «розпродаж» або будь-яких інших, аналогічних цьому поняттю при дотриманні наступних умов:

1) якщо здійснюється розпродаж усіх товарів у межах певного місця або чітко визначеної групи товарів;

2) якщо тривалість розпродажу обмежено в часі;

3) якщо ціни товарів, що підлягають розпродажу, є меншими від їх звичайної ціни.

Примітка:

Пункт 1.20 в Законі про прибуток установлівают умови звичайної ціни:

- визначена умовами договору, якщо «цим пунктом не встановлено інше» (пп. 1.20.1);

- при визначенні рівня звичайної ціни враховуються знижки, пов'язані з сезонними коливаннями попиту, які можуть бути економічно обгрунтованими (пп. 1.20.2);

- для товарів, які продаються шляхом прилюдного оголошення (п. 1.20.3), підприємству достатньо мати оголошення, опубліковане в ЗМІ, - тоді звичайною визнається ціна, опублікована в оголошенні.

На підставі перерахованих аргументів підприємство має право вважати ціну на товари під час розпродажу «звичайною ціною».

Після публічного повідомлення про початок розпродажу або зниженні цін, до відома споживачів необхідно донести інформацію про ціни на продукцію, встановлених до початку розпродажу або зменшення цін, а також про ціни цих товарів, встановлених після їх початку.

Якщо споживач поніс Збитки через несумлінне донесення умов розпродажу, винна особа повинна відшкодувати збитки в повному обсязі.

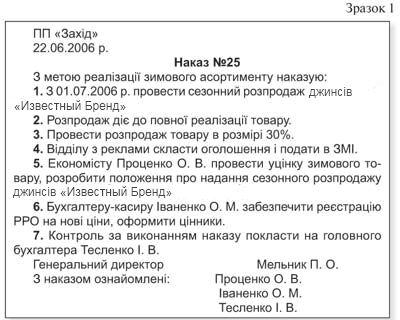

Перш ніж починати розпродаж, юридична особа, яка займається проведенням і організацією розпродажу, повинно оформити її документально у вигляді розпорядження або наказу, який затверджується керівником компанії. В іншому випадку контролюючі органи мають право притягнути до відповідальності дана юридична особа відповідно до законодавства.

Згідно пункту 7.4 Закону про прибуток, при реалізації товарів фізичним особам валовий дохід визначається виходячи із звичайної ціни. Так як нова ціна товару (ціна зі знижкою) буде менше колишньої, таке зниження необхідно обгрунтувати. У разі правильного оформлення документів це не складно. Розпродаж товару повинна бути економічно обгрунтована.

Визначення розміру знижки, яке буде використовуватися компанією-організатором розпродажу встановлюється на особистий розсуд компанії. Найголовніше - економічно обгрунтувати розпродаж товарів, довівши, що продажна ціна товару - це і є звичайна ціна.

Уцінка товарів в період проведення акції < / p>

Уцінка товарів, як правило, переконливий аргумент звичайної низької ціни. Уцінку підлягають товари, що не мають збут, ті які не користуються попитом у покупців, частково втратили своє початкове властивість або якість.

Підприємством самостійно приймається рішення про проведення уцінки та її розмірі. Вона проводиться на торговельних підприємствах і організаціях будь-якої форми власності, які займаються продажем товарів, у міру потреби за рішенням керівництва підприємства. Перед цим керівником затверджується відповідна комісія, до складу якої входять товарознавець, головний бухгалтер, економіст по цінах. Їм же може прийнятися рішення про уцінку товару за станом на 1-е число місяця за даними обліку.

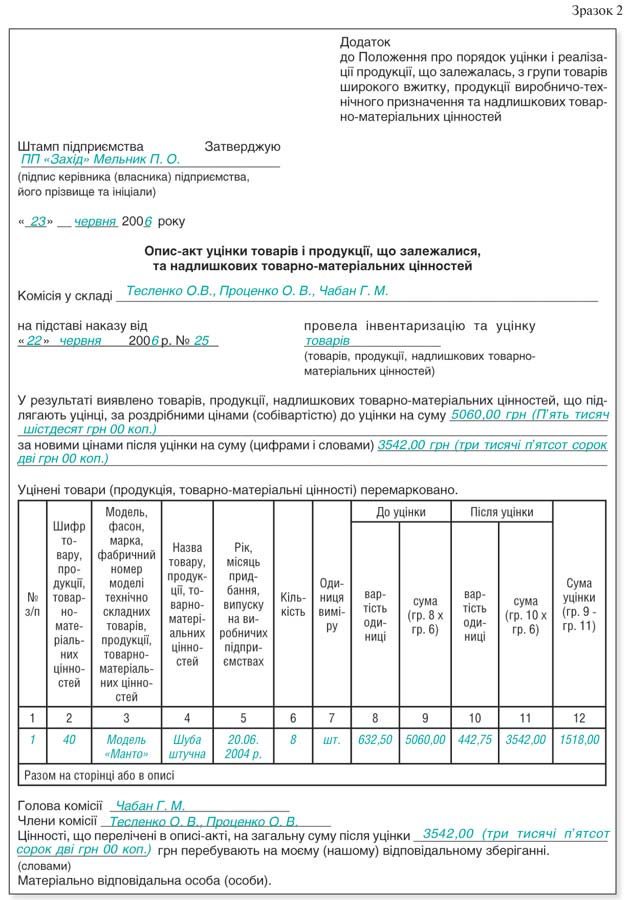

Якщо підприємство прийняло рішення уцінити товари, тут придасться Положення про уцінку. У цьому положенні викладено порядок проведення уцінки, необхідний перелік документів, які повинні оформляти акція, і т. п. Згідно з Положенням про уцінку дані товари повинні записуватися в опис-акт (див. нижче приклад складання). На підставі експертної оцінки комісії визначається розмір уцінки. Це Положення носить виключно рекомендаційний характер, а це означає, що підприємство в праві відступати від його норм, але не більше ніж це дозволяють норми положень (стандартів) бухглатерского обліку.

У бухгалтерському обліку, відповідно до П (С) БО 9 «Запаси», облік товарів здійснюється за продажними цінами (див. зразок 2 на с. 18) або ж за цінами придбання (собівартості) - за найменшою з двох оцінок. < em>

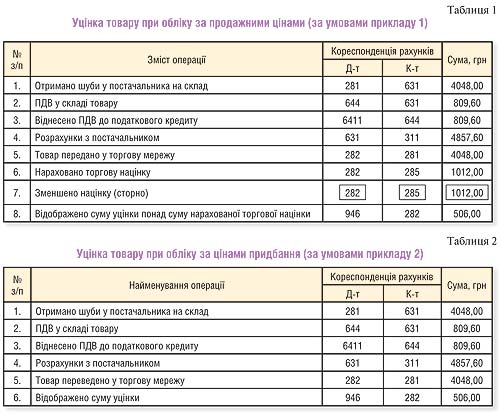

Приклад 1. У зв'язку з проведенням сезонного розпродажу підприємство, що займається роздрібною торгівлею приймає рішення про уцінку джинсів «Відомий Бренд» в кількості 8 шт. Рішення було прийнято на підставі опису-акта уцінки. Ціна однієї одиниці - 759,00 грн (в т. ч. ПДВ). Облік товарів у магазині ведеться за продажними цінами. Торговельна націнка становить 25%. Сума уцінки - 30% від роздрібної ціни, або 1518,00 грн.

Відображення в обліку операцій за умовами прикладу 1 показано в таблиці 1.

Як показується в обліку операцій за умовами прикладу 1 відображено в таблиці 1.

Приклад 2. Умови прикладу 2 аналогічні прикладу 1, але облік товару проводиться за цінами придбання, уцінка - 506,00 грн.

Як показується в обліку операцій за умовами прикладу 2 відображено в таблиці 2.

Опис-акт необхідно складати в двох примірниках, підписуючи членами комісії, а також матеріально відповідальними особами. Один примірник передається матеріально відповідальній особі, а другий в - бухгалтерію підприємства для відображення результату уцінки.

Після затвердження описів-актів товари, товари потрапляють під уцінку передаються на реалізацію в торгову мережу за накладною, де необхідно вказати роздрібні ціни встановлені до і після уцінки.

Контроль за точністю уцінки товарів, а також за своєчасною реалізацією цих товарів здійснюється керівниками підприємств.

Товари потрібно перемаркірувати відповідно до опису-акта. Оформлення нових ярликів на товари та перемаркування здійснюється за місцем уцінки товарів.

У п. 11 Інструкції № 2 вказується, як правильно потрібно оформлятьть на товарах нові ціни. Після переоцінки колишні ціни повинні бути закреслені та позначені нові ціни на цінниках (ярликах), упаковці, товарних ярликах і т.д. кожного товару і засвідчується підписом співробітника відповідального за формування, встановлення або застосування цін. Якщо закреслити колишні ціни на товари не представляється можливим (наприклад, були позначення наносилося етикет-пістолетом), нові ціни позначаються за допомогою наклеювання їх на попередні. Варто пам'ятати і про вимоги до ціни, які викладені в п. 3 ст. 15 Закону про захист прав споживачів.

ПДВ і податок на прибуток

Уцінка товарів жодним чином впливає на податковий облік. Ціни в період сезонного розпродажу вважаються «звичайними цінами» при дотриманні необхідних умов, які наведеному вище.

У Пункті 5.9 Закону про прибуток говориться: «Якщо платник здійснює уцінку (дооцінку) запасів згідно з правилами бухгалтерського обліку, така уцінка (дооцінка) не змінює балансову вартість запасів для цілей перерахунку і не впливає ні на валові доходи, ні на валові витрати такого платника ».

База оподаткування по ПДВ визначається виходячи із суми виручки, яка виходить в період розпродажу товару. Первісна вартість не впливає на це. Пунктом 4.1 Закону про ПДВ визначено: «База оподаткування операцій з поставки товарів визначається виходячи з їх договірної (контрактної) вартості, визначеної за вільними цінами, але не нижче звичайних цін».

Податкові зобов'язання з ПДВ і валовий дохід формуються із суми виручки за фактично проданий товар.

Коригування не поширюється на податковий кредит з ПДВ та валові витрати, які відносяться до вартості товарів проданих зі знижкою (див. «ДК» № 17-18/2006, с. 15).

У договорі вказуються ціна без ПДВ, а сам податок і загальна сума разом з податком на додану вартість. Також можна просто вказати, що ціна позначена з ПДВ.

Приклад 3 Магазин проводить розпродаж курток «Модний Бренд». Знижка - 30%.

Ціна до початку розпродажу коштує 759,00 грн з ПДВ. Нова ціна на куртку - 531,30 грн з ПДВ.

Як показується в обліку операцій за умовами прикладу 3 відображено в таблиці 3.

Нормативна база

Закон про захист прав споживачів - Закон України від 12.05.91 р. № 1023-XII «Про захист прав споживачів».

Закон про ПДВ - Закон України від 03.04.97 р. № 168/97-ВР «Про податок на додану вартість».

Закон про прибуток - Закон України від 22.05.97 р. № 283/97-ВР «Про оподаткування прибутку підприємств».

П (С) БО 9 - Положення (стандарт) бухгалтерського обліку 9 «Запаси», затверджене наказом Міністерства фінансів України від 20.10.99 р. № 246.

Положення про уцінку - Положення про порядок уцінки і реалізації продукції, що залежалась, з групи товарів широкого вжитку і продукції виробничо-технічного призначення, затверджене наказом Мінекономіки і Мінфіну України від 10.09.96 р. № 120/190.

Інструкція № 2 - Інструкція про порядок позначення роздрібних цін на товари народного споживання в підприємствах роздрібної торгівлі та громадського харчування, затверджена наказом МЗЕЗторгу від 04.01.97 р. № 2.

Поняття "розпродаж" означає реалізацію товарів за зниженими цінами. Розпродаж являє собою організований процес зниження цін на різні категорії товарів, метою якого є звільнення торгових і складки площ від залежалого товару і надходження нового товару.

Зниження цін на товари веде до збільшення попиту серед покупців, що призводить до збільшення обсягів продажів і поверненню вкладених коштів в оборот. Під час проведення розпродажу вартість на товари може знижуватися до їх собівартості. Основна прибуток виходить за рахунок реалізації товару за основною ціною до розпродажу. Відсоток реалізації товарів дораспродажного періоду складає в середньому 50% від загального обсягу. Постійно оновлюваний асортимент є запорукою успішної торгівлі.

На законодавчому рівні використання поняття «розпродаж» визначається Законом про захист прав споживачів. Частина п'ята 15 статті регламентує застосування поняття «розпродаж» або будь-яких інших, аналогічних цьому поняттю при дотриманні наступних умов:

1) якщо здійснюється розпродаж усіх товарів у межах певного місця або чітко визначеної групи товарів;

2) якщо тривалість розпродажу обмежено в часі;

3) якщо ціни товарів, що підлягають розпродажу, є меншими від їх звичайної ціни.

Примітка:

Пункт 1.20 в Законі про прибуток установлівают умови звичайної ціни:

визначена умовами договору, якщо «цим пунктом не встановлено інше» (пп. 1.20.1);

при визначенні рівня звичайної ціни враховуються знижки, пов'язані з сезонними коливаннями попиту, які можуть бути економічно обгрунтованими (пп. 1.20.2);

для товарів, які продаються шляхом прилюдного оголошення (п. 1.20.3), підприємству достатньо мати оголошення, опубліковане в ЗМІ, - тоді звичайною визнається ціна, опублікована в оголошенні.

На підставі перерахованих аргументів підприємство має право вважати ціну на товари під час розпродажу «звичайною ціною».

Після публічного повідомлення про початок розпродажу або зниженні цін, до відома споживачів необхідно донести інформацію про ціни на продукцію, встановлених до початку розпродажу або зменшення цін, а також про ціни цих товарів, встановлених після їх початку.

Якщо споживач поніс Збитки через несумлінне донесення умов розпродажу, винна особа повинна відшкодувати збитки в повному обсязі.

Перш ніж починати розпродаж, юридична особа, яка займається проведенням і організацією розпродажу, повинно оформити її документально у вигляді розпорядження або наказу, який затверджується керівником компанії. В іншому випадку контролюючі органи мають право притягнути до відповідальності дана юридична особа відповідно до законодавства.

Згідно пункту 7.4 Закону про прибуток, при реалізації товарів фізичним особам валовий дохід визначається виходячи із звичайної ціни. Так як нова ціна товару (ціна зі знижкою) буде менше колишньої, таке зниження необхідно обгрунтувати. У разі правильного оформлення документів це не складно. Розпродаж товару повинна бути економічно обгрунтована.

Визначення розміру знижки, яке буде використовуватися компанією-організатором розпродажу встановлюється на особистий розсуд компанії. Найголовніше - економічно обгрунтувати розпродаж товарів.